Emelkedik az Intrum fizetőképességi index, drágulni fog a lakhatás

Éves szinten minden településtípuson emelkedtek a lakásárak és a bérleti díjak, ami negatívan befolyásolja a magyar lakosság fizetőképességét. Budapest a legkevésbé megfizethető EU-s fővárosok közé tartozik: tavaly év végén 11 évnyi átlagfizetésre volt szükség egy 75 négyzetméteres lakás megvásárlásához - derült ki az Intrum és a GKI legújabb fizetőképességi jelentéséből.

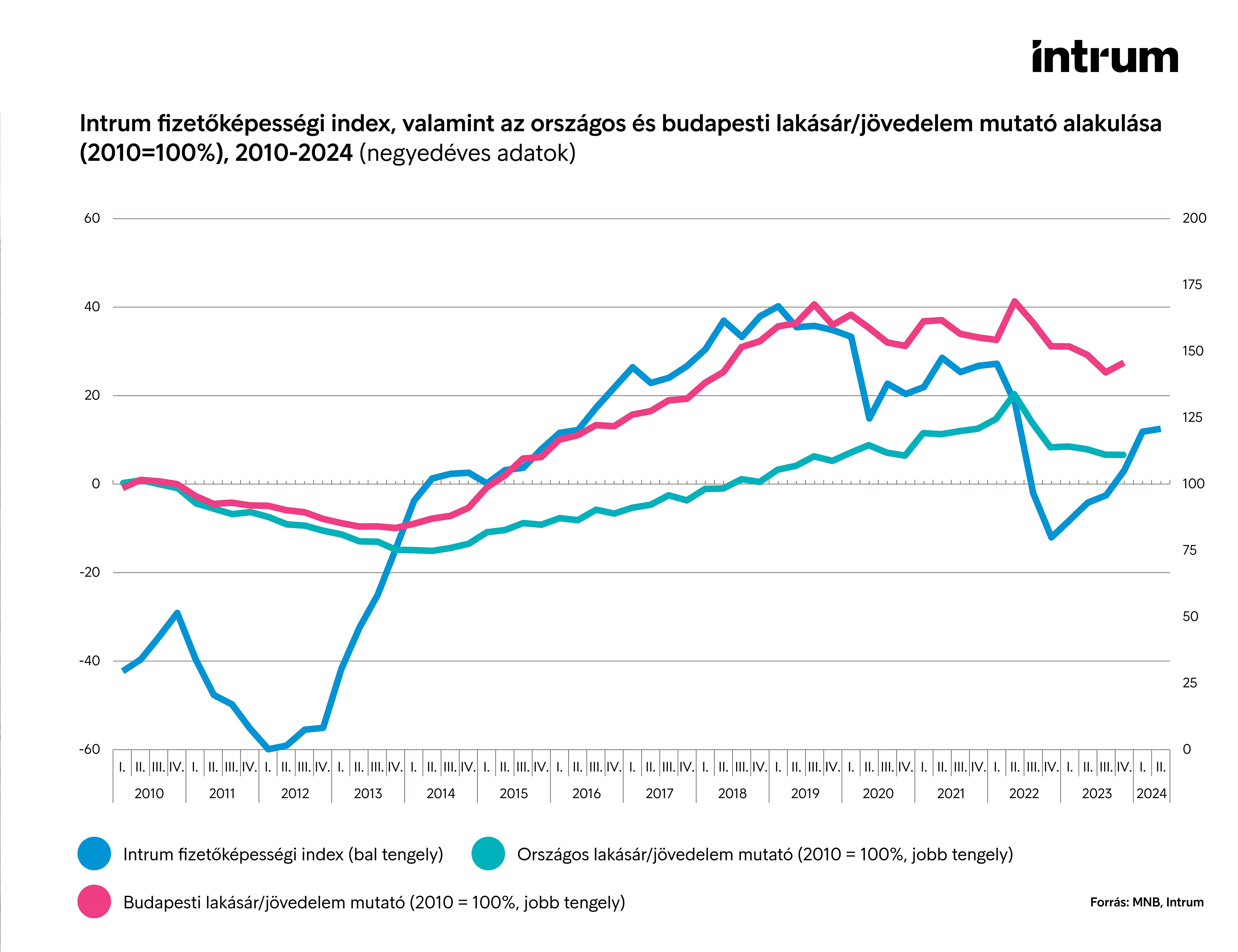

5,7 százalékkal tovább emelkedett az Intrum Fizetőképességi Index 2024 második negyedévében, ez a dinamika azonban elmaradt az előző negyedév ritmusától. A mutató növekedésének köszönhetően az utóbbi időszakban csökkenő lakásárak és bérleti díjak újra emelkedésnek indulhatnak, a háztartások jobb fizetőképességére reagálva.

Az Intrum és a GKI Gazdaságkutató Zrt. 2018 óta negyedévente jelenteti meg az Intrum Fizetőképességi Indexet (IFI), amely a magyar lakosság fizetőképességét vizsgálja. Az IFI olyan összetett mutató, amely képes megragadni a magyar háztartások fizetőképességének alakulását. Amennyiben az index értéke nő, akkor azt feltételezzük, hogy a lakossági jövedelmi helyzete is javul, ami stabilabb pénzügyi hátteret jelent a hiteltörlesztéseknek és a számlafizetéseknek.

Míg az EU-ban jelentősen csökkentek a lakásárak, Magyarországon alig történt változás

2022 második félévében a lakáspiaci árak ideiglenesen, elsősorban a kisebb településeken mérséklődtek. Azonban 2023 első félévében az árak ismét emelkedni kezdtek, amit féléves stagnálás követett. Ennek eredményeként az éves nominális lakásár-dinamika országosan 5,8 százalékra gyorsult 2023 végére, míg reálértelemben 1,8 százalékos csökkenés történt. A Központi Statisztikai Hivatal (KSH) által közzétett indexek alapján a használt lakások ára a negyedik negyedévben 2,6 százalékkal, míg az új lakások ára 11,5 százalékkal emelkedett éves szinten. Éves szinten minden település típuson emelkedtek az árak.

A piaci kamatok növekedését tekintve a lakhatási struktúrák, vagyis a különböző lakhatási formák aránya és eloszlása befolyásolta leginkább a lakásárak változását az Európai Unióban. Az elmúlt másfél évben a piaci kamatok emelkedése miatt a lakáshitelek törlesztőrészletei is növekedtek. Ez uniós szinten jelentősebb hatást fejtett ki, mint magyar viszonylatban: míg az EU egyes országaiban az árak jelentősen csökkentek a 2022-es csúcsukhoz képest, addig hazánkban nem volt ilyen mértékű változás. Ennek az oka, hogy a kamatok növekedése legjobban azokat az országokat érintette, amelyeknél jelentősebb a bérleti piac szerepe: míg Németországban 13 százalékkal, Luxemburgban 16 százalékkal csökkentek az árak 2022-höz képest, addig hazánkban, ahol a bérleti piac kevésbé jelentős, alig éreztette hatását a piaci kamatok emelkedése. Magyarországon ezen felül a fix kamatozású hitelek magas aránya is hozzájárult ahhoz, hogy nem következett be jelentős ármérséklődés.

Továbbra sem könnyű ingatlanhoz jutni Magyarországon

2023-ban a jövedelmek gyorsabb ütemben nőttek, mint a lakásárak, bár még így is 11 évnyi átlagjövedelem kellett tavaly év végén egy 75 négyzetméteres, átlagos árú lakás megvásárlásához Budapesten. Ezzel az EU-s összevetésben a magyar főváros a legkevésbé megfizethető fővárosok közé tartozik, köszönhetően leginkább annak, hogy 2015 óta Magyarországon volt a legmagasabb az ingatlanár infláció. Az Eurostat legfrissebb adatai szerint a 2015-ben 100 forintba kerülő ingatlan egységár ma 287 forintért vásárolható meg.

A magas ingatlanárak jelentős hatással vannak a lakosság fizetőképességére, mivel növelik a lakásvásárláshoz szükséges tőkét és a havi törlesztőrészleteket, így csökkentik a háztartások rendelkezésére álló jövedelmet. Ez különösen érzékenyen érinti a fiatalabb generációkat és az alacsonyabb jövedelmű csoportokat, akik számára a lakásvásárlás egyre nehezebbé válik, és hosszabb időt vehet igénybe a szükséges önrész összegyűjtése. A magas ingatlanárak emellett növelhetik a bérleti díjakat is, amely tovább terheli a lakhatási költségeket. A megnövekedett lakáskiadások csökkentik a háztartások fogyasztási és megtakarítási lehetőségeit, ami hosszú távon negatívan befolyásolhatja a gazdasági növekedést és a pénzügyi stabilitást.

A lakhatás kérdése erősen befolyásolja a háztartások fizetőképességét. Minél több pénzt fordítanak az emberek lakhatásra, vagy az önerő megteremtésére, annál kevesebb pénzt engednek szabadjára a gazdaságban. Ez jelentős problémát okoz Budapesten, mivel itt a lakhatásra fordított kiadások a legmagasabbak közé tartoznak Európai Uniós viszonylatban is. Ezt a helyzetet a jövedelem jelentős növekedése és a lakhatási struktúránk megváltoztatása oldhatja meg. Rövid távon leginkább egy gazdasági fellendülésben bízhatunk, amely jelentős hatással lehet a jövedelmekre, így elősegítve a gazdasági növekedést és a pénzügyi stabilitást.Deszpot Károly, az Intrum általános vezérigazgató helyettese.

Töltse le az Intrum Fizetőképességi Index teljes kiadványait!

Az IFI valamennyi kiadványa regisztráció után tölthető le.